Dravê deyn - çawa û li ku derê bilez biçe kartê bêyî ku dîroka xweya krediyê kontrol bike + şîret ji bo kesên ku bi CI-ya xerab û dereng hewceyê drav in

Silav ji xwendevanên Ideas for Life re! Todayro em ê ji we re vebêjin ku hûn drav deyn bikin û hûn çawa dikarin wê bilez li ser kartê bigirin bêyî ku hûn dîroka krediya xwe ya li serhêl kontrol bikin, û her weha dema ku hûn hewceyê dravê bi dîroka krediyek xirab û dereng dayîna drav bikin çi bikin.

Bi awayê, we dît ku dolarek berê hêja ye? Li vir li ser cûdahiya rêjeyên danûstandinê drav bidin dest pê kirin!

Di dawiya weşanê de hûn ê şêwirmendiya pispor bibînin ka meriv çawa ji qulikê deyn derkeve, û her weha bersiva pirsên herî populer.

Ji ber vê yekê em diçin!

Bi awayê, pargîdaniyên jêrîn ji bo krediyan mercên çêtirîn pêşkêş dikin:

| Çîn | Mûqayesekirin | Wext hilbijêrin | Mîqdara herî zêde | Mîqdara herî kêm | Kalbûn sînorkirin | Dîrokên gengaz |

|---|---|---|---|---|---|---|

| 1 | Embar | 3 min | 30,000 RUB Lêkolîn! | 100 RUB | 18-65 | 7-21 roj |

| 2 | Embar | 3 min | 70,000 RUB Lêkolîn! | 2,000 RUB | 21-70 | 10-168 roj |

| 3 | 1 min | 80,000 RUB Lêkolîn! | 1500 RUB | 18-75 | 5-126 roj. | |

| 4 | Embar | 4 hûrdeman | 30,000 RUB Lêkolîn! | 2,000 RUB | 18-75 | 7-30 roj |

| 5 | Embar | - | 70,000 RUB Lêkolîn! | 4,000 RUB | 18-65 | 24-140 roj. |

| 6 | 5 hûrdeman. | 15,000 RUB Lêkolîn! | 2,000 RUB | 20-65 | 5-30 roj |

Let'scar ka em vegerin ser mijara gotara xwe û berdewam bikin.

Bi awayê, pargîdaniyên jêrîn ji bo krediyan mercên çêtirîn pêşkêş dikin:

| Çîn | Mûqayesekirin | Wext hilbijêrin | Mîqdara herî zêde | Mîqdara herî kêm | Kalbûn sînorkirin | Dîrokên gengaz |

|---|---|---|---|---|---|---|

| 1 | 3 min | 30,000 RUB Lêkolîn! | 100 RUB | 18-65 | 7-21 roj | |

| 2 | 3 min | 70,000 RUB Lêkolîn! | 2,000 RUB | 21-70 | 10-168 roj | |

| 3 | 1 min | 80,000 RUB Lêkolîn! | 1500 RUB | 18-75 | 5-126 roj. | |

| 4 | 4 hûrdeman | 30,000 RUB Lêkolîn! | 2,000 RUB | 18-75 | 7-30 roj | |

| 5 | 5 hûrdeman. | 15,000 RUB Lêkolîn! | 2,000 RUB | 20-65 | 5-30 roj |

Let'scar ka em vegerin ser mijara gotara xwe û berdewam bikin.

Bixwînin ka hûn çawa û li ku derê dikarin drav deyn bikin (li ser kartek bilez bêyî kontrolkirina dîroka krediya xwe), û her weha ku hûn biçin ku hûn bi CI-ya xerab û bi derengî drav hewce ne biçin - di vê hejmarê de bixwînin

1. Heke bilez hewceyê dravê krediyê be divê hûn çi bikin? 📄

Ne ku her kes bi rengek wusa belav dike ku ew ê ji bo meaş bes be. Wekî din, kes ji rewşên nedîtî nayê parastin. Di rewşên weha de, pirs çêdibe ka meriv li ku derê drav deyn dike.

Di rewşek weha de yek ji vebijarkan dibe ku stendina krediyek li ser qertek bankê be. Dravê deynê li ser kartê tête dayîn bankan û rêxistinên mîkrofînansê... Dê demek pir hindik bikişîne: Bi rastî bi çend hûrdeman re pêdivî ye ku hûn serîlêdanek serhêl dagirin, ji çaryek demjimêrê pê ve dê ji bo dayîna biryarê ji hêla deyndêr û dravdana dravî ve neyê derbas kirin.

Di bingeha wê de, karûbarê deyn dayîna karta bankê krediyek piçûk e ku bi veguheztina dravdanan li amûrek dravdana guncan.

Pêşniyar (+) vê vebijarkê gelek heye. Ne hewce ye ku hûn bi nûnerê bankê re bicivin ku serîlêdanek biqedînin û fonên deyn werbigirin. Wergirtina drav bi krediyê li ser kartê bi tevahî di modê de tête kirin serhêl... Ev dikare di her dem, her rojek hefteyê de were kirin.

Pisporan pêşniyar dikin berî ku bi deyndaran re têkilî daynin çend caran bifikirin. Ev nêzikahî zehmetiyên vegerandina krediyê dûr dike.

Hêja ye ku meriv di rewşên jêrîn de li ser kartekê deyn bike:

- bankên mezin dayîna krediyên xerîdar red dikin;

- pirsgirêkên cidî derketin ku çareseriyek zûtir hewce dike û lêçûnên darayî nayên berdan;

- dema ku derfet tune ku meriv ji heval û merivên xwe deyn bike;

- bawerî heye ku dê deyn di zûtirîn dem de were vegerandin;

- bi navgîniya veberhênanên darayî, ew ê gengaz be ku feydeyên ku dê lêçûna karûbarê deyn bigire bigire.

Ger hûn qabîliyetên xwe zêde binirxînin, hûn dikarin bi pirsgirêkên cidî re rû bi rû bimînin. Gava ku hûn dravê krediyê bistînin, hûn ê neçar bimînin ku bidin zem... Ev dibe sedema hewceyê ku karûbarê deyn bi qasê berpirsiyar mimkun be. Derengmayîna dravdanên tenê çend rojan girîngiyek girîng pêk tîne zêdebûn⇑ zêdeperedanê... Berevajî vê yekê, bi vegerandina zû, drav dikare bi rêjeya ji nû ve hesabkirin were kirin.

Çavkaniyên nûjen ên ji bo dayîna krediyan dihêlin hûn hema hema li ser her karta bankê drav bidin. Ew dikare bibe meaş, asayî debit an jî heya krêdî... Lêbelê, çêtirîn e ku kartek kesane hebe. Ger xwedan li ser wê neyê xuyang kirin, dibe ku di kredkirina dravê de pirsgirêk hebin.

Divê were hesibandin, ku dema ku drav bi kredî li ser kartek krediyê werdigirin, dravdan bi komîsyonekê re dibe. Nirxa wê ji hêla banka ku kart derxistî ve tête diyar kirin. Her weha, ji bo ku ji zehmetiyan dernekeve, divê hûn pê ewle bine ku kart çalak e û xelas nebûye.

Awantaj û dezavantajên ku bi krediyê drav digihînin kartek bankê

2. Erênî û neyînî yên dravdana kredî bi kartê

Berî ku biryarê bidin ka hûn li ser kartek drav deyn bikin, girîng e ku binirxînin avantajên û sînor vî alî.

Di nav plusên (+) de ev in:

- Nebûna venêrana krediyê. Yên ku navûdengê wan xerab e jî dikarin dravê krediyê bigirin. Ji ber vê yekê şansê biryarek erênî ya serîlêdanê pir zêde ye.

- Hejmara herî kêm belgeyên hewce. Di pir rewşan de, bes e ku hûn pasaporta xwe pêşkêş bikin. Carinan belgeyek nasnameya duyemîn hewce dike.

- Sadebûna nexşeya sêwiranê. Di nav çaryek demjimêrê de, drav dikare li ser qertek bankê were hesibandin.

Lêbelê, di heman demê de dezavantajên ku di krediyê de kredî drav werdigirin jî hene (-):

- Dravên mezin. Pir caran, ji bo deynên di pirsê de berjewendiya rojane tê bikar anîn. Ew dikarin ji 0,8 berî 3,0 ji sedî. Mesrefa giştî ya salê digihîje 1 100 ji sedî.

- Mîqdara herî kêm fonên stendî. Piraniya pargîdaniyan ji bilî bêtir pirsgirêk nakin 5 000-10 000 rûbil. Di bûyera serlêdana dubare ya heman deyndêr de, hûn dikarin hêvî bikin ku sînor bi qasî zêde bikin 50 000 rûbil. Di bingeha wê de, stendina drav di deyn de mîkrojeyek e.

- Heyama vegera kurt. Pir caran, pêdivî ye ku hûn di nav mehekê de dravê kredî stendî vegerînin kartê. Ger mîqdara deyn têra xwe mezin be, ew ê di demek ewqas kurt de vegera wê ne hêsan be.

Di heman demê de, ji bîr mekin ku dema ku hûn deyn dikin qertek, deyndaran di derbarê temenê deyndarê pêşerojê de hewceyên cidî derdixin pêş. Hin pargîdanî dibêjin ku her hemwelatiyek mezin dikare fonan ji wan bistîne. Bi rastî, di pir rewşan de kesên ciwantir 25 salan di deyn dayîna qertê refzkirin.

Gava ku hemî avantaj û dezavantajên rêbaza nirxandî ya stendina dravên pêdivî lêkolîn kir, her kes dikare biryar bide ka ew bi taybetî ji bo wî çiqas tê qebûl kirin.

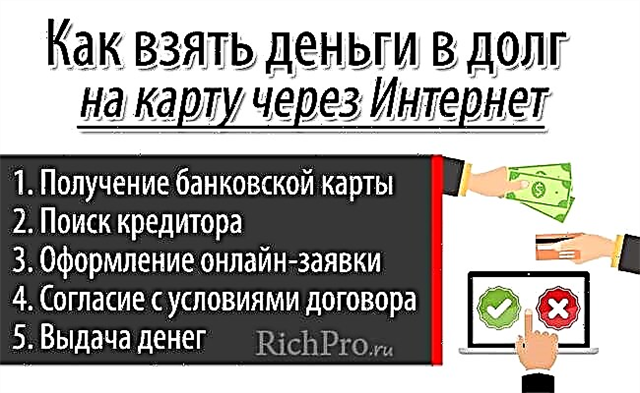

5 gav çawa bi navgîniya Internetnternetê (serhêl) bilez drav li ser kartek deyn dikin

3. Meriv çawa bi lezgîn li ser kartek serhêl (bi riya Internetnternetê) bêyî ku ji malê derkeve deyn bike - talîmatên gav bi gav 📝

Ji bo ku kredî li ser kartê drav bigirin, bes e ku hûn çend hûrdeman derbas bikin û bi ser bikevin 5 gav... Di vê rewşê de, hûn ne hewce ne ku ji malê jî derkevin û gelek dem di dorê de bimînin. Ji bo ku bilez drav bi deyn bigirin, girîng e ku meriv rêza gavên ku dê bên avêtin bizanibin.

Gav 1. Bidestxistina karta bankê

Ji bo ku meriv bi awayê nirxandî drav bistîne, berî her tiştî, hûn nekarin bêyî wê bikin karta bankê... Ro, piraniya hemwelatiyên gihîştî xwedî amûrek wusa ne. Ger, ji ber hin sedeman, we hîn nekariye ku kartek bistînin, hûn ê neçar bimînin ku wê bikin.

Hema hema her hilberê plastîk ji bo deynkirina drav guncan e. Ew dikare mîna be debitû li kû çûn... Lêbelê, di rewşa paşîn de, girîng e ku were hesibandin ku pir bankan digirin simsarî ji bo vekişîna drav ji kartên krediyê.

Piraniya bankên nûjen pêşkêşî xerîdarên xwe dikin ku bêyî ku ji malê derkevin kartek derxînin. Bes e ku hûn serîlêdana têkildar a li ser malperê dagirin. Dema ku qerta bankê amade be, kurye wê wê tîne her navnîşanek guncan. Hema ku ev çêdibe, hûn dikarin bi ewlehî biçin gava paşîn.

Gav 2. Dîtina deyndarek

Hilbijartina pargîdaniya ku dê drav li ser qertê were deyn kirin, divê bi berpirsiyarî gengaz nêz bibe. Ji ber populerbûna vê rêbaza deyn, hejmarek mezin a sextekaran li sûkê derketin. Ew ne tenê dê drav nedin, lê ew ê fonên guncan ên ku bi guman dê biçin ji bo dayîna komîsyona ji bo xizmetê hatî dayîn jî guncan bikin.

Ji bo ku hûn nebin qurbana xapînokan, girîng e ku meriv dema hilbijartina deyndarek gelek rêzikan bişopîne:

- bi baldarî pêşniyarên pargîdaniyên cihêreng lêkolîn, analîz û berawird bikin;

- berî ku hûn peymana deynê îmze bikin bi baldarî bixwînin;

- li ser Internetnternetê nirxandin û agahdariyên din ên di derbarê deyndêr de bixwînin;

- bala xwe bidin îtîbar û dirêjahiya pargîdaniya krediyê;

- dema ku drav bi kredî li ser kartê werdigirin, ezmûna heval û hogiran li ber çav bigirin.

Pir caran, ew pêşniyaz dikin ku bi awayê nirxandî fonan deyn bikin rêxistinên mîkrofînansê... Lêbelê, rêjeyên û mercên din ên li vir wusa ne zêdeperedanê deyn pir zêde ye.

Hûn dikarin li hinekan li ser kartek drav deyn bikin bankan... Lê li wan vegerin, divê hûn fêhm bikin ku îhtimala pejirandina serîlêdanê dê bi girîngî kêm be ↓, û rastderxistin ji MFO-yê pirtir e.

Gav 3. Çêkirina serlêdanek serhêl

Dema ku deyndêr tê hilbijartin, hûn ê hewce ne ku li ser malpera wî tijî bikin bikaranînî... Bi kevneşopî, ew di derbarê deyndarek potansiyel de agahdariya bingehîn heye. Dagirtina serîlêdanê pir dem û ked hewce nake.

Gelek rêzik hene, li pey wan şansên biryarek erênî zêde dike:

- dema ketina daneyên kesane, divê hûn heya ku gengaz be haydar bin, ji tîp û xeletiyan dûr bisekinin;

- divê hûn derewek li ser xwe nenivîsin, bi îhtîmaleke mezin, xapandin dê derkeve holê û wê hingê dê deyndêr teqez red bike ku dravê krediyê bide;

- berî şandina sepana qediyayî, hêja ye ku ew bi baldarî were kontrol kirin.

Pêdivî ye ku agahdariya têkiliyê peyda bikin - destpê bikin û Navnîşana emailê... Di vê rewşê de, girîng e ku hûn xeletiyek nekin, ji ber ku ew ê hewce ne ku bi karanîna koda şandin werin pejirandin. Ji bo ku dravê deynkirî li ser kartek bankê were şandin, dê agahdariya wê hewce bike - hejmar, paşnav û navê xwedan, dema derbasbûnê.

Ew hêjayî nirxandinê ye! Heke kart ne kesane be, dibe ku dijwar be ku krediyên drav bidin. Hin pêbawer ji kartê ji bo rastkirina agahdariya ketî (rasterast bêtir na) mîqdarek hindik digirin 10 rûbil). Piştî pejirandinê, drav ji xwedê re tê vegerandin.

Gav 4. Bi şertên peymanê re li hev bikin

Ji ber ku belavkirina dravê bi kredî li ser kartê bêyî hewceyê ku serdana nivîsgehê bike, tête kirin, lihevhatina bi şertan re bêyî îmzekirina peymanek tête kirin. Ji bo vê tê bikar anîn koddi peyama SMS de ji deyndêr re şandiye.

Bi ketina kombînasyona hejmaran di zeviyek taybetî de, deyndêr peymana bi mercên wergirtina dravê krediyê re li ser kartê piştrast dike. Çalakiyên wusa, bi rastî, bi îmzekirina peymana krediyê re hevwate ne.

Gav 5. Derxistina drav

Hûn ne hewce ne ku li benda bersivek li ser daxwaziya şandî dirêj bisekinin. Deyndêr di nav çend hûrdeman de biryarê dide.

Ger ew erênî derkeve, belgeyek ji e-nameya deyndêr re tê şandin ku hemî mercên deyn tê de ye:

- mîqdara fonên hatî weşandin;

- nirxa rêjeya faîzê;

- gihîştî.

Çend hûrdem şûnda, mîqdara deyn li ser qerta banka deyndêr tê stendin.

Ji bo bidestxistina krediya drav gelek dem û hewcedarî nayê girtin. Lêbelê, hêja ye ku meriv pêşîn bixwîne ka dê gavên ku ji bo vê armancê werin avêtin. Ev ê bibe alîkar ku dema pêvajoyê kêm bike û pirsgirêk hê zûtir çareser bike.

4. Li ku derê bêyî ku dîroka krediyê kontrol bike û hema bêje bê redkirin bi lezgîn li ser kartek drav deyn bikin - nêrînek li ser TOP-3 bankan

Yên ku xwedan dîroka krediyê ya pîs in dê neçar bimînin ku ji pargîdaniyên ku wê venêranin drav deyn bikin. Berevajî baweriya gel, ev ne tenê rêxistinên mîkrofînansê ne. Hin bank jî bi deyndarên xwe re pir dilsoz in.

Pêdivî ye ku meriv bi pargîdaniyên weha re têkilî dayne, ji ber ku rêjeyên wan kêmtir in, û mîqdar û merc zêdetir in. Li jêr in TOP-3 bankên herî populer bi ihtimalek mezin ya pejirandina serîlêdanên ji bo wergirtina drav bi kredî.

1) Bank Tinkoff

Tinkoff Ma li Rûsyayê bankek tenê ye ku bi tevahî dev ji şax û nivîsgehan berdaye. Xizmeta xerîdaran li vir bi rêya onlinenternet an bi têlefonê li serhêl tête kirin. Ev dihêle hûn bi tevahî hewceyê ku hûn di rêzan de bisekinin ji holê rabikin, û hem jî wextê xwe biçin şaxê bankê.

Ji bo ku kredî drav bigirin, hûn dikarin li vir serî lê bidin Karta krediyê ya Tinkoff Platinum... Biryar li ser serlêdana şandî di nav çaryek demjimêrê de tête kirin. Di heman demê de, bank ji mişteriyên xwedan dîroka krediyê ya xesar re dilsoz e.

Di nav avantajên karta krediyê ya Tinkoff de ev hene:

- rêjeya kêm – 19,9% salane;

- hebûna heyamek keremê heta 55 rojan - heke di vê demê de deyn were paşve xistin, dê zêdeperedan çênebe;

- hebûna drav - berî 30% dravê ku di kirînan de hatî xerckirin vedigere xwediyê kartê.

2) Alfa-Bank

Alfa Bank Yek ji mezintirîn bankên Rûsî ye. Li vir hûn dikarin li ser karta krediyê dravê krediyê bigirin.

Di heman demê de, ne hewce ye ku meriv xwedan dîroka kredî ya îdeal be.

Mercên sereke ji bo karta krediyê ev in:

- sînorê krediyê heya 300 000 rûbil;

- heyama bê berjewendî heya 60 rojan;

- di dawiya dema keremê de rêjeyê - 23,99% salane;

- xizmeta karta belaş.

Bin avantajên Alfa-Bank dikare ji hev cuda were veqetandin hebûna bilind ↑ derece... Li seranserê welêt zêdeyî bîst hezar ATM hene, ku hûn dikarin bi rehetiya herî zêde drav bikişînin û mîqdara krediyê bidin.

Di bankeya nirxandî de, derfetek wergirtinê heye krediya xerîdar ji bo hejmarek pir mezin - heya 2 000 000 rûbil... Lêbelê, di vê rewşê de, kontrola krediyê dê bêtir hûrbûr be.

3) VTB Bank of Moscow

BA VTB Bank of Moscow hûn dikarin qertek krediyê bistînin. Ev pargîdanî her gav dîroka krediyê kontrol dike. Lêbelê, ev li vir pir bi baldarî nayê kirin. Ji ber vê yekê, li pêşberî pirsgirêkên navûdeng ên ne pir cidî, pir gengaz e ku meriv li ser biryarek erênî hesab bike.

Yek ji wan re herî populer kartên krediyê yên VTB Bankeya Moskowê "Tarifa Kêm" e, mercên sereke ji bo wê ev in:

- sînorê krediyê berî 300 000 rûbil;

- Heyama keremê demajok 50 rojan;

- qûrs di dawiya serdema bê faîz de - 23,9% salane;

- dravdayîn bi rêjeya 5% lêçûnên kartê.

Ji bo ku hûn ji VTB Bank a Moskowê qertek krediyê bistînin, hûn hewce ne ku serlêdanek li ser malperê dagirin. Biryar dê nezîkî çaryek demjimêrê bisekine. Ger bersiv erê ye, ew dimîne ku biçin serdana ofîsa bankê û kartê hildin. Divê hûn bi we re belgeyên nasnameyê hebin.

Ji bo ku berawirdkirina bernameyên hatine pêşkêş kirin hêsantir be, mercên wan ên sereke di tabloya li jêr de hatine kurtkirin.

Tablo "Rêxistinên krediyê yên ku ji bo dayîna krediyek ji kartê re mercên çêtirîn":

| Rêxistina krediyê | Sînora krediyê ya herî zêde li ser kartê | Mezinahiya dema keremê | Di dawiya serdema bê faîz de rêjeyê bidin | Nuansên sêwiranê |

| Bank Tinkoff | 300,000 ruble | 55 rojan | Salane 19,9% | Di nav 1-2 rojan de, qert radestî navnîşana diyarkirî tê kirin |

| Alfa Bank | 300,000 ruble | 60 roj | Salane 23,99% | Biryarek li ser serîlêdana serhêl di nav çend hûrdeman de tê girtin |

| VTB Bank of Moscow | 350,000 ruble | 50 roj | Salane 23,9% | Di rewşa ku li ser serlêdana ku li ser malpera bankê hatî weşandin de biryarek erênî hebe, divê kart li şaxek herî nêzîk were hildan |

* Ji bo agahdariya nûjen a di derbarê mercên deyn de, malperên fermî bibînin.

5. Ger ez bi hewceyî drav bi dîroka krediyê ya xerab û derengmayîna pasaportê re hewce bikim ku ez dikarim drav bikim - nêrînek TOP-3 MFO 📋

Ne ku her kes dema ku têkiliyek bi bankek re digire biryarek erênî bi dest dixe. Di vê rewşê de, pispor şîret dikin ku li ser kartê krediyek drav bigirin bi riya rêxistinek mîkrofînansê... Bê guman, şert û mercên di pargîdaniyên weha de kêmtir guncan in. Lêbelê, hema hema her kes dikare li vir krediyek bistîne. Wekî din, bi vegera bilez û stendina deynek hindik, dê zêdeperedanê ne girîng be.

Li jêr mercên ji bo dayîna drav di deyn de ne 3MFI-yên herî populer.

1) Dravkar

Moneyman - rêxistinek mîkrofînansê ku hûn dikarin zû drav bistînin. Dema ku serlêdanek difikirin, ew pir girîngî nadin kalîteya dîroka krediyê.

Ji bo ku ji pargîdaniyek krediyek werbigirin, bes e ku hûn serîlêdanê li ser malperê dagirin. Di vê rewşê de, tenê pesport, destpê bikin û qert, ku fon dê bêne kred kirin.

Gava yekem ku hûn bi Moneyman re têkilî daynin, hûn ê heya heya bistînin 10 000 rûbil. Lêbelê, zêdebûna di sînorê krediyê de ji kirrûbirên rêkûpêk re heye. heya 70,000 rûbil.

Moneyman ji bo demekê drav dide ji 5 rojan berî 18 hefte... Ji dema tomarkirina serîlêdanê heya wergirtina drav, ne bêtir 20 deqîqe.

2) Kredito24

Kredito24 rêxistinek mîkrofînansê ye ku hûn dikarin di demek kurt de bêyî pirsgirêk li ser kartek drav bidin.

Di heman demê de, hûn ê ne hewce ne ku di derheqê çavkaniya dahata stendî de, hem jî armanca wergirtina dravî de tu agahdariyê bidin. Bes e ku hûn ji deyndêr re şîfreyek an wêneyek kalîteya bilind a pasaporta xwe, û her weha detayên karta bankê bişînin.

Di nav avantajên sereke yên deynkirina drav li ser kartek li Kredito24 ev in:

- sînorê krediyê - heya 30,000 rûbil;

- heqê veşartî tune;

- leza zêde ya pirsgirêkê - bêtir na 15 deqîqe;

- asta bilind a parastina danûstandinên darayî;

- cûrbecûr rêbazên paşvedanê - bi kartê, bi e-bergîdan û yên din.

3) Lime-Zaim

Lime-Zaim pêşniyar dike ku zû bi zû deyn deyn bike bêyî ku pêdivî bi dabînkirina kefaletê hebe, garantor bikişînin, gelek hejmarek belgeyan berhev bikin.

Ji bo wergirtina drav, bes e ku hûn tenê çend gavan bavêjin:

- li ser malpera MFO qeyd bikin;

- hilberê nas bikin;

- ji bo stendina drav serîlêdanê dagirin;

- demek kredî hilbijêrin.

Piştî pejirandina serîlêdanê, drav ji kartê re tê veguheztin. Ew ê hewce ne ku di herî zêde de werin vegerandin 30 rojan. Bi tarîfê ve girêdayî, hûn dikarin li Lime-Zaim krediyek bigirin heya 100,000 rûbil... Lêbelê, mîqdara herî zêde tenê ji xerîdaran re heye VIP-cî... Ji bo bidestxistina wê, divê hûn bi rengek çalak kredî bistînin û di wextê xwe de bidin.

Mafê xerîdarên bi rêkûpêk hene ku bi rêjeyek daxistî re xizmetê bikin. Li gorî wê di dema 5 rojan, li ser deyn ti sûd nayê girtin.

Bi berfirehtir, mercên ji bo bidestxistina dravê drav di rêxistinên mîkrofînansê de hatine vegotin di tabloya jêrîn de têne nîqaş kirin.

Tablo "TOP-3 MFOyên bi mercên krediyê yên bijare":

| Navê MFO | Mîqdara deynên hatine dayîn | Heyama vegerê | Qûrs |

| Moneyman | Berî 70 000 rûbil | Berî 18 meh | 1,85% ji bo her roj |

| Kredito24 | Berî 30 000 rûbil | Zêdetir 30 rojan | 1,90% ji bo her roj |

| Lime-Zaim | Berî 100 000 rûbil | Berî 30 rojan | Kesane diyar kirin |

* Hûn dikarin li ser malperên fermî li ser mercên dayîna krediyek agahdariya nûjen bibînin.

Di heman demê de di yek ji gotarên me de, me qala kîjan bankan bi dîroka krediyê ya xirab deyn didin û bêyî redkirinê dereng dikin.

6. Meriv çawa ji qulikê deyn derkeve heke cîhek ku meriv pere bistîne tune - şîreta kêrhatî ji pisporan

Di civaka nûjen de, dema ku hemwelatiyek nikaribe deynên xwe bide, rewş ne kêm in. Sedemên vê yekê dikarin cûda bin. Lê encam bi gelemperî yek in. Xefikek deyn dikare ne tenê ber bi kêmbûn standardên jiyanê, lê di heman demê de windakirina bi tevahî ya milkê deyndar.

Hûn dikarin ji qulikê deyn derkevin. Lêbelê, ev yek ne hêsan e. Hûn ê neçar bimînin ku şêwaza jiyana xwe bi tevahî biguherînin.

Berî her tiştî, divê hûn wiya fêhm bikin nabe ku hûn xwe ji deyndaran veşêrin... Ev tevger dê alîkariya we neke ku hûn ji deyn xelas bibin. Di vê navberê de, navûdengê deyndêr dê hê xerabtir bibe. Ji ber ku deyn ji ber cezayan her diçe mezin dibe ev dê rewşek jixwe girantir bike.

Di vê navberê de, heke, gava dijwarî rû bidin, yekser deyndêr agahdar bike, bi îhtîmaleke mezin, ew ê mimkun be ku hûn bi wî ra li hev bikin. Dema ku li ser hebûna deynek dadgehê dozek veguhastin, dê lêçûn ji hêla kesê / a ku drav daye ve were dayîn. Ji ber vê yekê deyndêr bi gelemperî dilezînin ku rewşê bînin vê qonaxê..

Ji bo pargîdaniyên krediyê girîng e ku dravê xwe paşde bistînin, ji ber vê yekê bi gelemperî xerîdaran ji bo jinûveavakirinê vebijarkên cûrbecûr têne pêşkêş kirin.

Pir caran, yek ji van nexşeyên jêrîn ji bo armanca nûavakirinê tê bikar anîn:

- Derengmayîna dravdan.Di vê rewşê de, hûn ê neçar bimînin ku deyn çend mehan bidin. Piştî heyama lihevkirî, dravdan li gorî rêzimanê berdewam dikin.

- Dravdana tenê deynê krediyê. Ji bo demek diyar, deyndêr dihêle deyndêr tenê berjewendî bide. Di heman demê de, mîqdara deyn kêm nabe.

- Deyndêr deyn cemidî. Ji vê nuqteyê û pê ve, tu berjewendî an ceza nayên girtin. Wekî din, mîqdara dravê dibe ku ↓ ji bo deyndêr ↓ heya astek qebûlkirî were kêm kirin. Lê wê ji bîr meke îfade di vê rewşê de, ↑ dê zêde bibe.

Kîjan nexşe dê were pêşkêş kirin tenê bi şertên peymanê ve girêdayî ye. Bi gelemperî deyndêr rewşa deyndêr hesab dike û ji bo wî vebijarkên çêtirîn pêşniyar dike.

Di rewşek ekstrem de, dema ku şert û mercên jiyanê diguherin û ne mimkûn e ku hûn bêtir deyn paşde bidin, hêjayî ye ku hûn bi daxwaznameyek ji bo îflasê biçin dadgehê.

Lêbelê, divê ew di hişê xwe de were girtin ku di rewşek wusa de, dê komkirin li ser milkê deyndêr were stendin.

6 serişteyên bikêr li ser ka meriv çawa ji qulikê deyn derkeve heke cîhek ku meriv pere bistîne tune

Serişte 1. Bi tevahî dayîna drav red nekin

Girîng e ku meriv bi deyndêr re li ser dayîna kêmtirîn mîqdara herî kêm bipejirîne. Hetta 10% dahata ku çêdibe timûtim bes e ku dest bi kêmkirina ↓ deyn bike.

Serişte 2. Berê ji deynên herî giranbiha xilas bibin

Pir caran, ketina nav qulikek deyn bi darvekirina bêhemdî ya hejmarek mezin peymanên li ser wergirtina dravê krediyê ve girêdayî ye. Di rewşek weha de, berî her tiştî, divê hûn ji wan deynan xilas bibin, faîzê ku li ser wan herî zêde ye.

Xizmetkirina deynên weha pir bihatir e. Ji ber vê yekê, divê ew di zûtirîn dem de werin vegerandin. Di heman demê de, di derbarê deynên mayî de ji bîr nekin. Heke hûn bi tevahî vegerandina wan red nakin, cidî ye ceza.

Serişte 3. Biceribînin ku di nav deynan de drav bigirin da ku deynên heyî nû bikin

Karûbarê refînansê îro pir populer e. Ew dihêle hûn krediyên heyî bi îmzekirina peymanek nû ya li ser wergirtina dravê krediyê vegerînin.

Gelek feydeyên refînansê hene:

- yekkirina çend deyn di yek de;

- ↓ kêmkirina dravdana mehane ji ber zêdebûna şertan;

- kêmkirina ↓ rêjeya faîzê, û ji ber vê yekê zêdeperedanê.

Lêbelê, pêdivî ye ku hûn bi sozên reklamkariyê kor bawer nekin û tavilê bilezînin ku serî li refînansê bidin.

Asasî divê hûn bi hûrgulî şertên pêşniyarê bixwînin, fêr bibin ka ji sedî û komîsyon çi ne.

Paûê pêwîst e ku meriv lêçûna servîskirina krediyek ji bo refînansê hesab bike û wan bi lêçûna krediyên heyî re bide ber hev. Ev awayê tenê ye ku meriv fêhm bike ka çiqas bilez e ku meriv serî li refînansê bide.

Dema ku hûn biryar didin ku vê şîretê bikar bînin, hêjayî nirxandinê ye, ku serlêdanek ji bo fînansekirinê bi heman rengî ji bo deynek kevneşopî tête hesibandin.

Ji ber vê yekê, di rewşa xeletên giran ên di dîroka krediyê de û hebûna delalbûnên heyî de, dê razîbûna deyndêr bi zehmet be.

Ger navûdengek we ya xirab hebe, hûn dikarin bi demek dirêj dirêj hewl bidin ku bi rêjeyek faîzê zêde krediyek bigirin. Ev ê alîkariya tezmînata mehane bike.

Em di heman demê de ji we re şîret dikin ku hûn gotara me bixwînin: "Refinansa morgicê çi ye û çawa diçe."

Serişte 4. Fêr bibe ku hûn darayî plan bikin

Derketina ji qulikê deyn alîkariya şareza dike plansazkirina darayî... Girîng e ku meriv bi berfirehî û rastîn li ber çavan bigire hatin û lêçûnên... Heke paşîn ji ber hin sedeman zêde bibe, divê hûn tevgera xweya darayî biguherînin. Ev ê ji bo çareserkirina pirsgirêkan alîkariya draviyek zêde bike.

Serişte 5. Dahata xwe zêde bikin

Pir caran, nexşeya darayî ya baş jî nabe alîkar ku hûn bi barê darayî re li hev bikin. Di rewşek weha de, çareseriya rastîn tenê dibe ku lêgerîna çavkaniyên zêde yên dahatê be.

Lêbelê, pêdivî ye ku hûn vê xalê sivik nebînin û nekevin nav serpêhatiyên cihêreng. Ev bi gelemperî rewşek dijwar xirabtir dike. Pir çêtir e ku meriv karekî aliyê rastîn bibîne.

Serişte 6. Ji zêdebûnê xilas bibin

Pir caran, lêçûn ji ber hebûna tiştên biha ji bo parastinê zêde dibin. Ger hûn ji wan xilas bibin, hûn dikarin rewşa aborî ya xwe bi girîngî baştir bikin. Bo nimûne, hûn dikarin otomobîlek mezin ji bo otomobîlek piçûk biguherînin.

Wekî din, îro hûn dikarin bi hêsanî bi riya malperên pispor ên li ser Internetnternetê tiştên nehewce bifroşin. Ev ê ne tenê cîhê jîngehê azad bike, lê di heman demê de dê dahatek din jî bîne ku dikare ji bo dayîna deyn were bikar anîn.

Followingopandina serişteyên li jor dê alîkariya we bike ku hûn ji deynê xwe derkevin. Lê divê di bîra me de be ku ev pêvajoyek dirêj e û pêdivî ye ku bi domdarî tevbigerin.

7. Pirsên Pir Pirsî (FAQ) 💬

Di pêvajoya xwendina mijara bidestxistina dravê krediyê de li ser kartê, pir pirs çêdibin. Ji bo ku xwendevanên me di lêgerînan de wext winda nekin, em bi kevneşopî di dawiya weşanê de bersîvên ji wan re herî populer didin.

Pirs 1. Li ku kesek / a ku dê berî mehê bêyî dravdan bi deyn drav bide, li ku derê bibînin?

Dîtina veberhênerê taybetî yê ku dê drav bide, îro ne dijwar e. Li ser daxwazê, motora lêgerînê hejmarek mezin vebijarkan dide. Piraniya wan pêşniyar in li panelên peyamê... Ew dimîne ku ji nav vebijarkên heyî yê ku mercên wê çêtirîn in hilbijêrin.

Lêbelê, hemî wusa hêsan ne. Zehmetî ev e ku meriv pê re têkilî dernexîne scammers û navbeynkar.

Amar wê yekê piştrast dikin 50% reklamên navbeynkaran in, zêde 40% bibe sedema xapînokan an jî malperên rêxistinên mîkrofînansê. Derdikeve holê ku tenê 10% reklamên li ser înternetê ji deyndêrên taybetî yên rastgo ne.

Rêziknameya herî girîng ku divê pê re were peyitandin da ku meriv dev ji xapînokan berde ev e: ne hewce ye ku heya dema ku drav were stendin pêşdibistanê li deyndêr were veguheztin.

Pîvanên veberhênerek dilsoz ev in:

- deyndêr bi xwe hewce dike ku danûstendin were noter kirin;

- rêjeya deyn nikare kêmtir be 25% (di pir rewşan de heya 50%);

- ne hewce ye ku kardêr piştrast bike û pêbawerî peyda bike;

- di hin rewşan de, deyndêr garantiyek hewce dikin (heke ji bo afirandina û pêşkeftina karsaziyek drav were dayîn, pişkek pargîdanî dikare wekî wê were bikar anîn);

- deyndarek dilsoz ji civînek kesane ya bi deyndêr re carî dûr nakeve.

Heke hemî mercên jorîn ji bo veberhênerê bijartî tîpîk in, bi îhtîmalek mezin tiştek tune ku meriv pê biêşîne.

Lêbelê, hejmarek nîşanên scammers û navbeynkaran hene:

- mercên ji bo pejirandina belgeya mecbûrî ya hatinê nîşanek e ku hûn ne veberhêner in, lê navbeynkarek bankê ne;

- redkirina dayîna agahdariya têkiliya kesane (hejmara telefona desta);

- Nîşanek din a navbeynkarekî ku dê di dawiyê de ji bo kiriyarek krediyek bankê bide, ger derengî hebe redkirina xebatê ye;

- ji bo stendina drav bi deyn sînorkirinên temenî hene;

- drav li hin herêman ji welatiyên bi destûra rûniştinê re nayên weşandin;

- nîşana ku li pêşiya we MFI heye li şûna agahdariya têkiliyê zencîreyek ji malperê re ye.

Her weha em ji we re şîret dikin ku hûn gotara me bixwînin ka li ku derê bilez drav li hember meqamek ji mirovên sade (kesan) deyn bikin.

Pirs 2. Iro ji bo kartek bankê ya ku dereng maye ez bilez hewceyê drav im. Hûn dikarin bêyî kar û faîzê bilez krediyek li ku bigirin?

Rewşên ku drav bilez hewce dike dikare ji bo her kesî çêbibe. Ger derengî hebin, dibe ku lêgerîn dijwartir bibe. Digel vê yekê, her dem vebijark hene ku drav deyn bikin. Li jêr yên herî populer in.

- Ji xizm û hevalên xwe deyn dikin. Ev vebijark bi gelemperî pêşî tê bîra mirov. Lêbelê, ew ji her demî nayê qebûl kirin. Dibe ku xizm mîqdara hewce nebe. Wekî din, divê hûn vebêjin ku çima hûn hewceyê drav in. Lêbelê, bêtir 80% welatiyan, dema ku hewl didin ku drav deyn bikin, vê vebijarkê bikar tînin. Ev taybetî ji bo mirovên pîr derbasdar e.

- Ji kirêkirina xaniyê xwe fon distînin.Ji bo welatiyên ciwan gelemperî ye ku ji bo kişandina draviyên din li vebijarkên afirîner digerin. Yek ji wan ev e ku hûn bi xizmên xwe re bijîn û daîreya xwe bidin.

- Mikrokredî bê berjewendî. Gelek kes bi avantaj û dezavantajên deyn drav ji MFI-yê dizanin. Lê her kes nizane ku pargîdaniyên weha timûtim deynên bêyî berjewendî wekî danasîn bikar tînin. Ev karûbar ji xerîdarên nû re heye.

- Bikaranîna fonên qerta krediyê. Di bingeha xwe de, ev ne rêyek e ku meriv bêyî berjewendî bistîne. Lêbelê, bi karanîna rastîn a vê amûrê: bi vegerandina drav di dema keremê de û pêşîgirtina li pejirandina komîsyonan, hûn dikarin ji zêdeperedanê dûr bisekinin.

- Deynek ji veberhênerê taybetî. Heke hûn li drav digerin ku karsaziyek çêbikin an pêşve bibin, hûn dikarin bi veberhênerek taybetî re têkilî daynin. Di şûna berjewendiyê de, ew dikare pariyek di pargîdaniyê de bixwaze.

Pir kes hewl didin ku bi çûna xala bexşê belaş drav bistînin. Lêbelê, ne mimkûn e ku meriv bi vî rengî zû zû drav bide. Vebijêrk tenê dayîna xwînê ye 40 dem an plazma 60 û bibe bexşmendek birûmet... Di vê rewşê de, dê hemwelatî mafdar be dayinên mehane, rêwîtiya belaş a sanatorium Her sal, tezmînata rêwîtiyê.

Ji bo çareserkirina zehmetiyên darayî, gelek kes hewl didin ku di modê de drav drav bidin kartek bankê serhêl... Ji bo ku hûn vê yekê bi qasê bi bandor û bi bandor bikin, girîng e ku hûn xwe bi nuansên vê pêvajoyê ve nas bikin.

Di encamê de, em pêşniyar dikin ku vîdyoyek li ser ka çawa û li ku bilez drav li ser kartek deyn dikin temaşe bikin:

A vîdyoyek ji bo kesên ku bilez hewceyê drav bi deyn in, her weha digel dîroka krediya xirab û rast jî dereng:

Tîmê malpera Ideas for Life ji hemî xwendevanan re başbûna aborî dixwaze. Heke pêdivî ye ku drav bi deyn bistînin, bila ew gengaz be ku ew bi qasî ku mimkun e bi feyde be!